現地の声:お伝えしたいこんな魅力

2025.7

ルーマニア

- 再生エネルギー政策の動向と日系企業進出のカギ -ⅰ

旧共産諸国を中心に形成される東欧(あるいは中東欧)は、日系企業にとってさながらギアナ高地のような魅力と探求の地と言えるのではないか。EU(欧州連合)への加盟を果たして十余年が経過、さらにはブルガリアとルーマニアがシェンゲン協定ⅱへの加盟を完了した現在、欧州単一市場のフロンティアとして、その経済基盤は成長と安定を続けており、「欧州進出」を標榜する日系企業にとっては無視できない存在感を醸成しつつある。反して、東に面するは件のウクライナとあり、遠くから望む限りでは安全保障上のリスクが払拭しきれない、というのは社内承認を担う企業人を悩ませるだろう。実はNATO(北大西洋条約機構)の影響下にあり、隣国の危機終焉を発展への契機と捉える節もあるのだが、そういった情報が直接的に日本にもたらされる機会は些少である。

昨秋、JETRO等が中心となり実現したブルガリア、セルビアへの経済視察ミッションやルーマニアにおける日本との第一回エネルギーフォーラムといった一連の動きはそこに新風を吹き込みつつある。本年、経済産業省がウクライナ復興支援・中東欧諸国等連携強化事業をグローバルサウス未来志向型共創等事業費補助金に織り込んだことは、まだ見ぬ景色に向かう企業への支援が本格化しつつある証左ともいえよう。

筆者担当ではそんな東欧エリアを扱うが、如何せん広い。従って、まずは昨年上述のエネルギーフォーラムが初開催と相成ったルーマニアに焦点を当て、その再生可能エネルギー政策の動向と日系企業進出のカギを探ることにした。

|

|---|

第1回日ルーマニア・エネルギーフォーラム |

脱炭素への道標

EUは、気候変動対策及び脱炭素社会の実現に向け、2021年に「欧州水素戦略」を発表し、2050年までのロードマップを提示した。この戦略は水素社会への移行を三段階(2021~2027年、2028~2035年、2036~2050年)に区分し、各段階で求められる技術開発、インフラ整備、市場形成を具体的に示している。ルーマニアはEU加盟国として、この欧州水素戦略を踏襲し、国家水素戦略及び気候変動対策を策定・推進している。

まず2022年に「国家気候変動適応戦略(2022~2030年)」を策定し、低炭素経済の実現を目的とする国家戦略の見直しを明記した。具体的には、①エネルギーシステムのレジリエンス向上、②エネルギーキャリアの種類の多様化を通じた強靭化、③効率的技術の統合及び適応策の実施を主要課題として掲げている。これらの方針の下、水素は産業の脱炭素化を担う重要技術の一つとして位置付けられている。

さらに、ルーマニア政府は国家復興・レジリエンス計画(NRRP)に基づき、グリーン水素の生産能力強化に向けた支援を開始した。その開発には、100メガワット規模の電解槽能力の整備に対して総額1億4,800万ユーロの資金を割り当てている。この計画の実現により、化学・製油・鉄鋼産業におけるCO₂排出量を最大95%削減できる可能性が指摘されている。

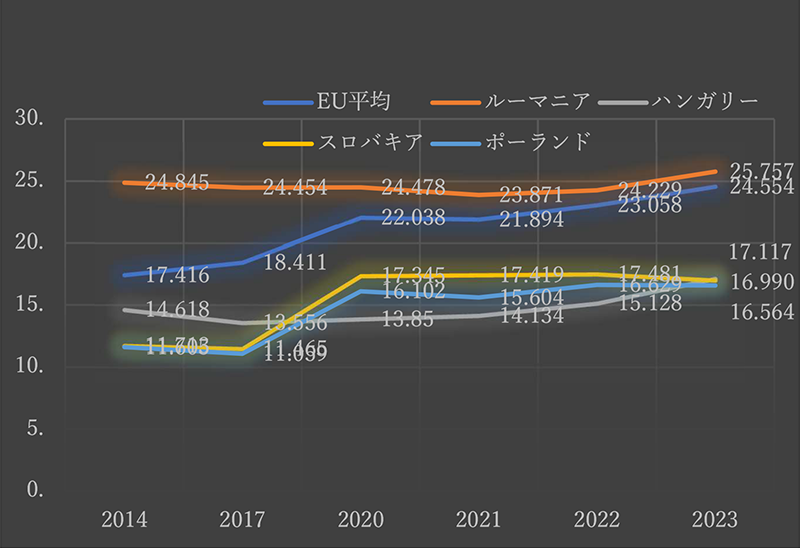

明言しておくと、同国の再生可能エネルギー使用率は元来決して低いレベルで推移してきたわけではない。Eurostat(EU統計局)は2023年までの一次エネルギー消費に占める再生可能エネルギーの割合を発表しているが、ルーマニアは近隣諸国とは一線を画し、EU平均を超える値を示している。

|

|---|

一次エネルギー消費に占める再生可能エネルギーの割合(%) |

|

|---|

ダイニングボートも並ぶドナウ河川 |

ルーマニアは多数の河川を擁しており、これらの水系は古くから水力発電の基盤として活用されてきた。特にドナウ川流域は大型水力発電所の立地に適しており、今日に至るまで再生可能エネルギー比率を押し上げる主因の一つとなっている。加えて、黒海沿岸に位置するドブロジャ地方は、年間を通じて安定した強風が吹く地域であり、欧州域内でも屈指の陸上風力発電適地とされる。この地域には大型風力発電施設が設置され、電力供給に重要な役割を果たしている。以上はほんの一例ではあるが、複合的な自然要素は国家としての自然エネルギー依存を比較的高い水準に押しとどめており、再生可能エネルギーの電源構成比は40%を超える値を示している。

また、ルーマニアは国家エネルギー・気候計画(National Energy and Climate Plan)なるものを策定している。EUのエネルギー&気候政策に準拠した統合的10年計画であり、2024年に欧州委員会に提出された最新版によると、主として、①温室効果ガス総排出量(GHG)を1990年比で約50%削減、②一次エネルギー消費に占める再生可能エネルギー比率を30.7%まで引き上げることを国家目標として設定している。そしてこれらの目標達成に向けた施策として、風力・太陽光・水力発電の増強とともに挙げられているのが水素の導入である。

水素エネルギーに目を向けると、実は広大な可能性が広がっている。現時点で最も蓋然性が高いのは天然ガス由来のブルー水素精製であり、その根拠となるのがNeptun Deep プロジェクトだ。

Neptun Deep プロジェクトは、ルーマニアの黒海沖で開発される初の深海天然ガス開発事業とされる。区画は、岸から約160 km離れた水深100~1,700 mの海域に位置し、2つの商業ガス鉱区からなる。10本の生産井、3基の海底生産設備、洋上プラットフォーム、送ガスパイプライン及び計測施設が整備される予定であり、2027年頃の生産開始以降、年間約80億 m³を10年以上にわたって持続的に産出する計画である。これはルーマニアがEU最大のガス産出国となることを意味し、モルドバ等周辺国への輸出契約も進んでいる。OMV Petrom と国営 Romgaz の共同出資により推進され、同国のエネルギー安全保障強化と欧州連合(EU)内におけるロシア依存脱却への貢献を目指した化石燃料資源開発である一方、EUの気候目標との整合を確保する上で、ガスから水素への移行の「橋渡し資源基地」としての性格を有している。ルーマニア政府は、Neptun Deep によって得られる天然ガスをエネルギーミックスの安定化に活用しつつ、段階的にブルー水素(天然ガス由来水素+CCS活用)及びグリーン水素(再生可能電力由来水素)への転換を進める意向を明示している。

|

|---|

黒海沿岸のドブロジャ地方 |

但し源泉は確保できても、インフラや生産技術では課題が残る。Neptun Deep の陸揚げインフラ及び既存の送ガス管の一部を水素混合または純水素輸送対応へ改修する構想があるが、これを敢行できる国内企業は存在しない。また、そもそも論であるが、ルーマニアでは水素を国内技術で生成すること自体が障壁として立ちふさがっている。さらにブルー水素量産化に向けた大規模 CCS の実装経験も限定されていることも懸念であろう。

再生可能エネルギープロジェクトの牽引役と見做される機関に、元来、国内の同位体分離技術、極低温技術分野における先端技術研究を担ってきたICSI(英訳:National Research and Development Institute for Cryogenic and Isotopic Technologies)という国立研究所が存在する。EU加盟後はその役割が派生的に膨らんでおり、CO₂回収・利用(CCUS)技術の開発にも着手する等、再生可能エネルギーのノウハウ形成の一翼を成す。安全保障問題を内包するエネルギー問題に於いて、同国政府は2025年度に水素研究関連予算をICSIに供出することを決定。水素技術・燃料電池研究を推進し、内製化に成功することを目論んでいる。ただし、「外資系企業の協力」がキーワードとなることは明白であろう。

日系企業への光明はあるか

可能性は潤沢にあるものの現実的な課題も孕むルーマニアの水素エネルギー。ここに日系企業が参入できる路はあるのかについて、所感を交えつつ述べてみたい。

製造・CCS/CCUS 技術の適用

ルーマニアは、Neptun Deep の天然ガス開発を起点としたブルー水素製造の方向性を模索しているが、CO₂の分離・回収・貯留(CCS/CCUS)に関しては国内技術基盤が脆弱である。日系企業がガス精製技術、CO₂分離膜技術、圧縮・貯蔵ソリューション等を提供できれば、ICSIとの共同研究、パイロットプラント供給、商用化プロジェクトへの参画を通じて大きな付加価値をもたらし得る。

輸送技術

水素混合ガス供給や純水素パイプライン、貯蔵設備に関するインフラ整備計画を構想中であるが、技術標準が未充足である。高圧水素貯蔵、液体水素輸送等の技術移転は、インフラ整備における競争優位性を発揮し得る。

再エネ連携型電解水素製造

ルーマニア政府は国家復興・レジリエンス計画(NRRP)の枠組みで100 MWの電解水素設備開発を進めており、太陽光・風力由来のグリーン水素製造技術やO& Mサービス提供、電解装置モジュール供給などで外資系企業の活躍の場は大きい。特に、耐久性・高効率を特徴とするPEM電解技術は競争力を発揮し得る。

最後になるが、日系企業が参入するにあたっては長所を売り出すだけでは片づけられない、異国ならではの課題が存在する点も触れておこう。

ルーマニアでは公共調達の透明性確保及び手続効率化の中核として、2006年にオンライン入札プラットフォームSEAP(Sistemul Electronic de Achiziții Publice)が導入された。SEAP は、ルーマニアデジタル化庁(ADR)及び国家調達監督庁(ANAP)により共同管理されており、その運用根拠は 国内法 及び EU 指令に定められている。柔軟かつ競争的な入札スキームの導入を意図しており、従来の形式的手続から実効的な競争確保へと転換を図ったものだが、特に非EU圏からの応札には課題も生じる。

まずSEAP における企業登録には、原則としてルーマニア法人または EU 域内の適法な事業者資格を有することが求められる。また、技術要件・財務能力・資格証明等に関しては入札前の厳格な適格性審査が行われるため、事前精査の徹底が必要である。さらに、 SEAP 上の入札情報は調達文書を含めルーマニア語での提供が原則であり、英語情報は参考的要約にとどまるケースが大半である。これは補助金申請時等にも当てはまる問題であるが、外資系企業にとっては、専門的な翻訳・リーガルレビュー体制を自社内または現地パートナーと確立することが不可欠となる。

もうひとつクリアすべき点を挙げるとすれば、ルーマニアがJASPERS(Joint Assistance to Support Projects in European Regions)の重点支援先と見なされていることかもしれない。JASPERSは、欧州委員会やEIB、EBRD等による共同支援機構である。EUの地域開発政策において、大規模インフラプロジェクトや環境・交通・エネルギー関連の投資案件の準備及び実施を支援するための技術アシスタンス・プログラムであるが、環境影響評価(EIA)、コスト便益分析(CBA)、調達スキーム等のレビューもその範囲に含まれる。JASPERS の技術支援は、EU 規格及び欧州標準(CEN/CENELEC 規格等)への適合を前提としている。このため、既に EU 域内市場で活動し、これら規格に精通した欧州企業は、技術要件・仕様書の段階から優位性を持つ。逆説的に、非欧州企業は、設計仕様・施工基準の適合確認や書類作成で追加コスト・時間が発生するリスクが高まる。このスキームが適用されるのはEU資金を前提としたプロジェクトにほぼ限られるため、資金調達パッケージを構築する段階での事前精査は成功への要諦となるであろう。

|

|---|

|

執筆者紹介 代表取締役 関西学院大学卒。大阪大学大学院を経て、ドイツ・ゲッティンゲン大学、ポーランド・ヤギェウォ大学修士号取得。みずほフィナンシャルグループに入社後、ベルギーやオーストリア等で法人営業に従事。現所属先欧州本社を経て、2021年に現職就任。大阪・関西万博海外パビリオン商業施設アドバイザー。日系企業の東欧進出支援や欧州企業の日本市場参入支援に携わり、セミナー・講演等も実施。 |

|---|

マクロ情報:ルーマニア (2023年)

| GDP(百万米ドル) | 350,847 |

|---|---|

| 人口(百万人) | 19 |

| 1人あたりGDP | 18,413 |

- 本資料はJPRSIが信頼に足ると判断した情報に基づいて作成されていますが、その正確性・確実性を保証するものではありません。

- 本資料に従って決断した行為に起因する利害得失はその行為者自身に帰するもので、JPRSIは何らの責任を負うものではありません。

- 本資料へのリンクは自由です。それ以外の方法で本資料の一部または全部を引用する場合は、出典として「JPRSI(環境インフラ海外展開プラットフォーム)ウェブサイト」と明示してください。

ⅰ 冒頭写真:第1回 日ルーマニア・エネルギーフォーラムの会場

ⅱ EU(欧州連合)加盟国が主に参加しているシェンゲン協定締結国の域内では国境管理が無い。